대출의 기준이 되는 코픽스(COFIX) 기준 금리란 무엇인가?

세상엔 다양한 종류의 금리가 있습니다. 기준금리, 시중금리, 가산금리, 대출금리, CD금리 등 금리 이름만 열거해도 종이 한 장을 다 채울 수 있을 정도로 세상엔 수많은 종류의 금리가 있습니다.

참 많은 금리가 각자의 이름으로 불리고 있지만, 이 중에서도 일반 대중들이 자주 접하는 금리가 있습니다. 대출받을 때 기준이 되는 코픽스(COFIX) 금리인데요. 오늘은 이 금리에 대해 설명드리도록 하겠습니다.

코픽스(COFIX)란 무엇인가?

네이버 용어사전을 찾아보니 코픽스를 이렇게 설명합니다. 코픽스(COFIX: Cost of Funds Index)란 ‘각 은행들이 주택담보대출금리를 정할 때 기준이 되는 금리’. 혹은 ‘은행의 자본 조달 비용을 나타내는 대출 기준 금리’

맞습니다. 하지만 확 와닿지는 않습니다. 그 이유는 뭘까요? 이 금리가 어디서 어떻게 산출되는 것인지 이에 대한 설명이 빠져있기 때문입니다.

코픽스 금리를 설명하기에 앞서 이 설명을 먼저 드려야 할 것 같습니다. 한국은행은 매월 시중 은행들의 평균 자금 조달비용을 조사해 발표하고 있습니다. 바로 여기서 나온 개념이 ‘예금은행 가중 평균 금리’인데요. 코픽스 금리는 바로 이 기준을 따르고 있습니다. 여기서 가중평균이라는 말은 평균은 평균인데, 거래 비중에 따라 가중치를 달리해 평균을 냈다는 뜻입니다.

예를 들어 100억 원을 조달한 은행이 있는데, 이 중 99억을 1%의 비용을 들여 자금을 조달했고, 나머지 1억을 10%의 비용을 들여 자금을 조달했다면, 이 둘의 평균값인 5.5%((1%+10%)÷2)를 평균조달 비용이라고 할 수 있을까요?

그렇지 않죠. 전체 조달금액 중에서 99억 즉, 99%에 적용된 금리에 더 높은 가중치를 두고 평균값을 구해야 합니다. 이처럼 전체 자금조달 비용 중에서 가장 큰 비중을 차지하는 비용에 높은 가치를 두고 산출한 평균값을 가중평균이라고 합니다.

가중평균값을 적용한 금리가 바로 ‘코픽스(COFIX)’금리입니다. 시중은행들은 보통 예·적금, 은행채(권) 등 다양한 방법으로 자금을 조달하는데, 한국은행이 이런 은행들의 자금 조달비용을 반영해 가중 평균값을 내놓은 것이죠, 그리고 이것을 기준으로 은행연합회가 ‘코픽스(COFIX)’를 발표하는 것이고요.

코픽스(COFIX) 금리는 은행연합회가 한 달에 한 번씩, 매월 15일 3시에 결과를 발표하고 있습니다. 정부 역시 이 코픽스(COFIX)를 시중은행들이 대출의 기본 금리로 삼도록 장려하고 있죠.

코픽스는 국내 시중은행 8곳(국민은행, 신한은행, 하나은행, 우리은행, 농협은행, 기업은행 SC제일은행, 한국시티은행)이 자금을 조달할 때 적용됐던 금리를 한국은행이 가중 평균해 계산한 지수입니다.

코픽스(COFIX)의 종류, 신규 코픽스와 잔액 코픽스

코픽스 금리는 2가지 종류로 나누어집니다. ‘신규 코픽스’와 ‘잔액 코픽스’가 그것입니다. 신규 코픽스는 은행이 신규로 자금을 조달할 때 사용된 비용(돈 값)을 가중 평균한 금리입니다. 반면 잔액 코픽스는 은행이 이미 조달한 자금에 적용되었던 비용(돈 값)을 가중 평균한 금리입니다. 고객들은 은행에서 주택담보대출, 일반 대출을 받을 때 이 둘 중 하나를 선택할 수 있습니다.

일반적으로 시중은행 금리가 내려가는 상황이라면, 신규 코픽스가 유리합니다. 그 이유는 은행이 낮은 금리로 자금을 조달하고 있는 상황을 반영하기 때문입니다. 반면 시중은행 금리가 올라가는 상황이라면, 잔액 코픽스가 유리합니다. 은행이 새로 자금을 조달하는 금리가 오르더라도 이 영향을 기존에 조달한 자금으로 일부 흡수할 수 있기 때문입니다.

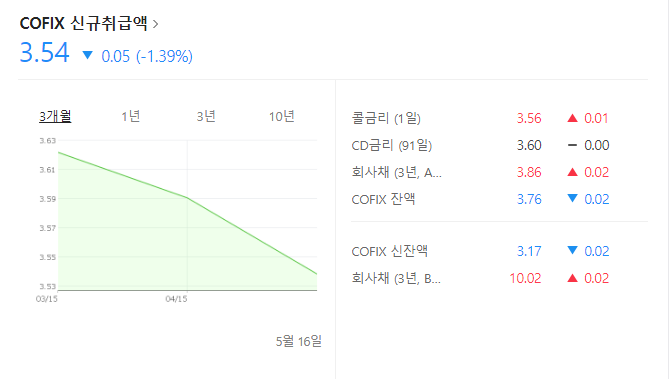

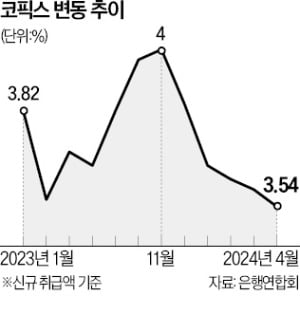

2024년 최근 코픽스 금리추이

2024년 최근 코픽스(COFIX·자금조달비용지수)는 5개월 연속 하락 중에 있습니다. 이러한 변화 이유는 주요 예·적금 금리가 낮아지면서 은행의 자금 조달 비용 역시 줄어든 영향 때문입니다.

앞서 살펴본 것처럼, 시중은행의 예·적금 금리가 낮아지는 상황이라면 주택담보대출이나 일반대출을 받을 때 잔액 코픽스가 아닌 ‘신규 코픽스’를 선택하는 것이 좋겠죠. 그래야 대출이자 상황에 대한 부담을 덜 수 있기 때문입니다.

참고로 대출을 받을 때에는 코픽스 금리와 개인신용점수의 가산금리가 더해져 최종 산출된다는 점. 꼭 기억하시기 바랍니다.

정리하는 글

오늘은 ‘대출의 기준이 되는 코픽스(COFIX) 기준 금리란 무엇인가?’라는 제목으로 코픽스 금리가 무엇이고, 어디서 어떻게 산출되는지 살펴봤습니다.

최근 예금 금리는 내려가고 대출 금리는 크게 움직이지 않고 있습니다. 만약 이 글을 읽고 계신 분 중에서 은행 대출을 생각하고 계신 분이 계시다면, 저의 글이 조금이라도 도움이 되었길 바랍니다.

그럼 오늘은 이렇게 글을 정리하겠습니다. 감사합니다.

참고문헌 『요즘금리, 쉬운 경제』

'경제 > 생활경제' 카테고리의 다른 글

| 은행 대출에는 어떤 형태의 대출이 있을까? (0) | 2024.06.01 |

|---|---|

| 채권 가격과 채권 금리는 어떤 원리로 결정될까? (0) | 2024.05.31 |

| ‘초과지준’, ‘필요지준’이란 무엇인가? (0) | 2024.05.29 |

| '원금보장'이라는 거짓과 착각 (0) | 2024.05.28 |

| 사모펀드와 헤지펀드 알아보기 (0) | 2024.05.27 |